X5 Retail Group: Операционные результаты (4К24)

Группа X5 сегодня представила свои операционные результаты за 4К 2024 г. Чистая розничная выручка ритейлера увеличилась на 21,8% г/г, немного опередив наш прогноз. Сопоставимые продажи показали рост на 14% благодаря позитивной динамике среднего чека и трафика. Рост среднего чека замедлился в сравнении с прошлыми периодами, несмотря на относительно высокую продовольственную инфляцию. Трафик при этом показал самую сильную динамику за весь 2024 г. и увеличился почти на 4%. Мы сохраняем рекомендацию «Покупать» для акций X5, в то время как целевая цена требует пересмотра.

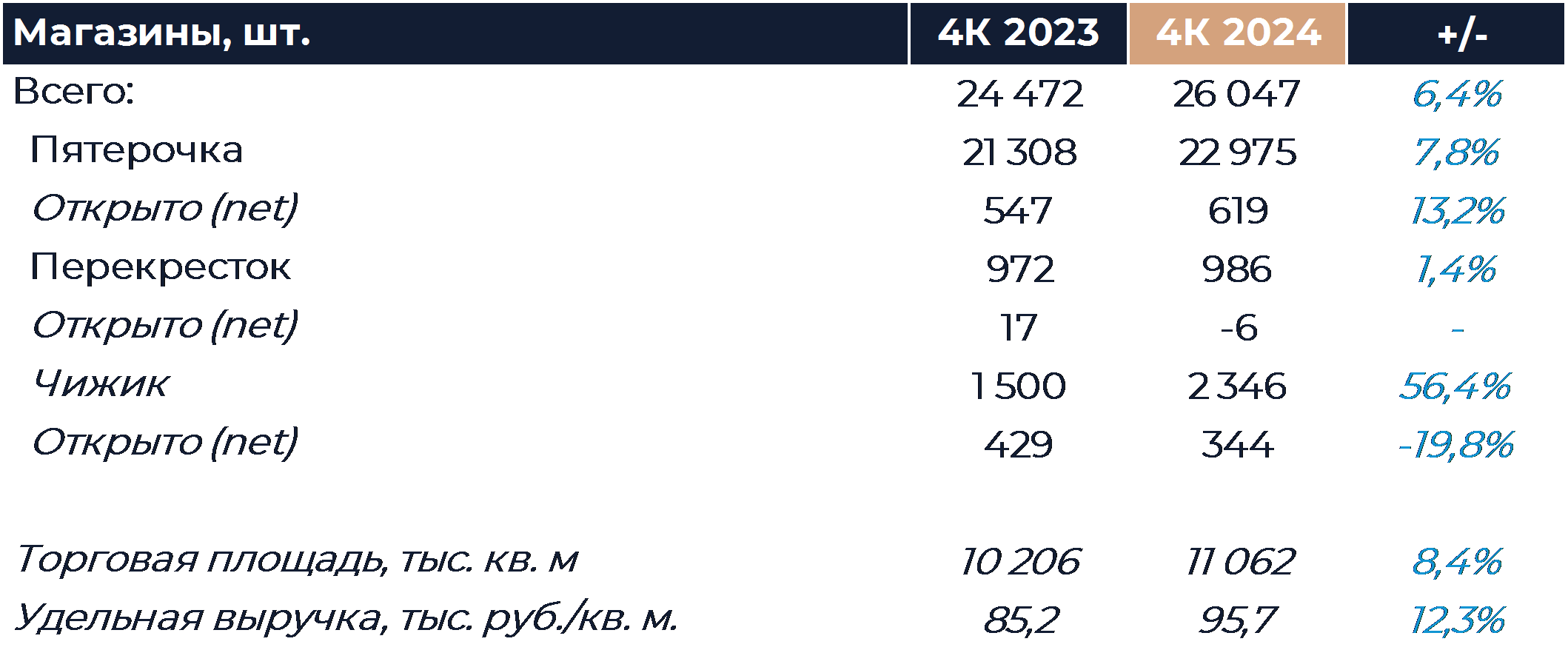

Чистая выручка X5 увеличилась по итогам отчетного периода на 22,3% г/г, а чистая розничная выручка на 21,8% г/г. Темпы роста замедлились в сравнении с прошлыми кварталами на фоне эффекта высокой базы сравнения, но оказались немного выше, чем мы ожидали. Сопоставимые продажи увеличились на 14%, что несколько лучше результата 3К. Рост среднего чека был близок к 10% против более чем 11% в предыдущие 9 мес. Динамику среднего чека поддерживала относительно высокая продовольственная инфляция, которая составила по итогам октября-декабря 10%. LFL-трафик увеличился почти на 4%, показав самую сильную динамику за последние 5 кварталов. Торговая площадь выросла на 8,4% г/г, что совпало с нашими прогнозами. Компания продолжила планомерную экспансию своих основных форматов.

Выручка цифровых бизнесов увеличилась на 47% г/г и внесла вклад в рост общей выручки на уровне 1,2 п.п. X5, как и ранее, концентрировались на развитии сервиса экспресс-доставки в качестве основы онлайн-сегмента.

Свои финансовые результаты ритейлер должен представить в марте. На фоне возобновления торгов и окончания процедуры распределения акций мы отмечаем высокую вероятность возвращения дивидендов. Ближайшее плановое обсуждение по теме распределения прибыли должно состояться летом. На балансе X5 накопилось значительное количество денежных средств, которые потенциально могут быть распределены между акционерами за вычетом ряда платежей. В частности, компании нужно будет выкупить оставшиеся 10,2% своих акций у прежней головной компании. Эта выплата должна быть согласована с правительственной комиссией и будет учитывать необходимый дисконт. Также компании нужно будет сделать взнос в бюджет при заключении сделки. На все это может потребоваться не менее 50 млрд руб. при имеющихся 187 млрд руб. в виде денежных средств и краткосрочных финансовых вложений (на конец 3К). Вся остальная сумма, вероятно, может стать базой для распределения предстоящих дивидендов. Максимальный размер выплат на одну акцию в таком случае может составлять около 500 руб.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

27 января 2025Акции Норникеля будут ждать сигналов со стороны цен на металлы

Акции Норникеля в декабре падали до минимума с апреля 2018 года 93,04 руб, но быстро вернулись выше психологически важной отметки 100 руб, а в этом году поднимались до пика с августа 128,86 руб, после чего перешли к снятию образовавшейся перекупленности. Показания дневного и недельного графиков в целом умеренно позитивны и не исключают возвращения бумаг к росту после коррекции, но в то же время указывают на уменьшение сил покупателей у линии долгосрочного нисходящего тренда

-

27 января 2025Норильский никель: Операционные результаты (4К24)