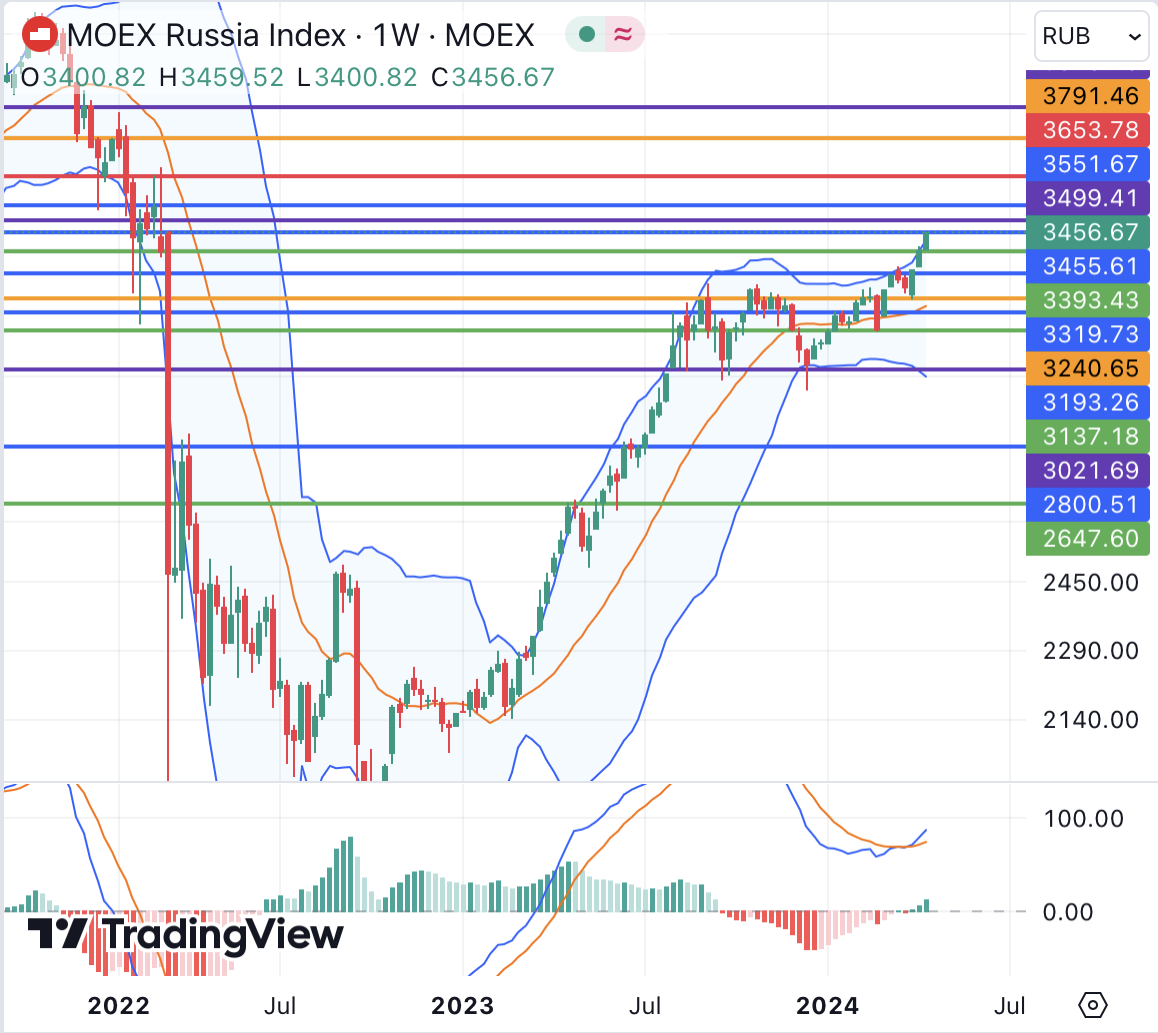

Индексы Мосбиржи и РТС на неделе продолжили обновлять максимумы с 2022 года

войдите в личный кабинет

Российские фондовые индексы к середине сессии пятницы находились в плюсе во многом благодаря покупкам в сырьевым секторе на фоне более высоких цен на металлы. Индекс Мосбиржи к 14:50 мск вырос на 0,51%, до 3457,02 пункта, обновив очередной максимум с февраля 2022 года 3459 пунктов. Индекс РТС увеличился на 0,24%, до 1165,08 пункта, немногим не дотянув до достигнутого на этой неделе пика текущего года 1169 пунктов.

По итогам всей недели индексы Мосбиржи и РТС прибавляют около 1,8% и 0,7% соответственно, продолжая рост благодаря дивидендным историям и более высоким ценам на сырьевые товары. Оживление, в частности, наблюдалось на рынке металлов и привело к скачку цен на акции Полюса, Селигдара, РУСАЛа, Эн+ Групп и Норникеля, акции последнего при этом вернулись к торгам после дробления. НЛМК на прошедшей неделе приятно удивил рынки рекомендацией по дивидендам за 2023 год в размере 25,43 руб на бумагу с максимальной в текущем сезоне доходностью 11,1%. Хуже рынка, в то же время, чувствовали себя угольные компании Мечел и Распадская на фоне снижения экспортных цен на уголь до почти трехлетних минимумов, что ставит поставки ресурса за рубеж на грань рентабельности.

Рубль на Мосбирже к середине сессии пятницы преимущественно ослабевал в пределах 0,5% к доллару, евро и юаню, располагаясь у 93,50 руб, 99,60 руб и 12,85 руб соответственно. Российская валюта укрепляла позиции к евро ввиду слабости последнего на Форекс.

Эмитенты

В лидерах роста к середине сессии пребывали акции ГМК «Норильский никель» (+3,25%), бумаги Полюса (+3,04%), котировки Селигдара (+2,69%), акции Эн+ Групп (+2,32%), бумаги РУСАЛа (+2,29%), обыкновенные акции Сургутнефтегаза (+1,75%), бумаги ВТБ (+1,62%).

Акции Полюса поднялись до максимума с апреля 2022 года, а Селигдара – до пика с октября 2023 года после превышения ценами на золото отметки 2400 долл/унц.

Эн+ Групп и РУСАЛ при этом получили поддержку от цен на алюминий, которые достигли самого высокого значения с февраля 2023 года.

В наибольшем минусе к середине сессии пребывали котировки ЛСР (-2,48%), расписки Озона (-1,24%), бумаги Аэрофлота (-1,1%), акции Русснефти (-0,97%), привилегированные и обыкновенные акции Мечела (-0,90% и -0,79%).

Акции ЛСР, Озона и других эмитентов корректировались после повышения ранее на неделе.

Бумаги Мечела чувствуют себя слабо на фоне падения цен на экспортный уголь.

Внешний фон: неоднозначный

Биржи Европы: умеренно позитивный настрой. Индекс Euro Stoxx 50 к середине сессии прибавлял около 0,7%, получая поддержку от подтверждения тенденции к замедлению потребительской инфляции Германии, которая в марте составила 2,2% г/г против целевого уровня ЕЦБ 2%.

Нефтяной рынок: позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии ускорили рост и прибавляли чуть более 1%, стремясь к сопротивлениям 91 долл и 87 долл соответственно на фоне сохранения напряженности на Ближнем Востоке и рисков усугубления конфликта между Израилем и Ираном. Котировки при этом завершают неделю снижением в пределах 1% и воздержались от обновления очередных максимумов в том числе на фоне укрепления доллара.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,3%. На рынке сохраняются осторожные настроения, несмотря на превысившие ожидания квартальные результаты JPMorgan, Wells Fargo и BlackRock по прибыли и выручке. Финансовые гиганты открывают сезон квартальных в США.

События дня:

- предварительный индекс потребительских настроений и инфляционных ожиданий Университета Мичиган за апрель (17.00 мск)

- квартальные результаты Citigroup

- совет директоров АЛРОСы по дивидендам за 2023 г

Рынок внутри дня

Общий настрой: Зарубежные фондовые площадки в пятницу не показывали единой динамики. Американские фьючерсы корректировались вниз после отскока от внутридневных минимумов накануне, при этом первые финансовые результаты банковских гигантов выглядят сильными. Индексы Мосбиржи и РТС оставались у локальных максимумов благодаря покупкам в отдельных акциях, в частности, в металлургическом секторе. Настроения в РФ остаются бычьими, а ближе к концу 1-го полугодия могут улучшиться в том числе благодаря надеждам на смягчение позиции ЦБ РФ.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

12 апреля 2024Цены на металлы поддерживают ралли в металлургическом секторе

В начале торгового дня российский фондовый рынок может продолжить рост в рублевом сегменте благодаря более слабому рублю и интересу к акциям экспортеров и дивидендных эмитентов. Особенно уверенно в последние сессии чувствуют себя бумаги металлургических компаний, которые поддерживает рост цен на цветные и драгоценные металлы. В частности, цены на золото в конце недели достигли очередного исторического пика 2412 долл/унц, что должно благоприятно отразиться на акциях Полюса и Селигдара, по которым не исключена выплата дивидендов по итогам 2023 года.

-

11 апреля 2024В рубле активизируются дефляционные тенденции

В начале торгового дня российский фондовый рынок может продолжить попытки роста в рублевом сегменте благодаря в том числе более высоким ценам на сырьевые товары, которые способствуют скачкам бумаг в отдельных секторах (например, производителей алюминия, золото и никеля). В то же время напряженность в долларовом сегменте возрастает из-за изменения ожиданий в отношении ставки ФРС, которые оказывают поддержку американской валюте и могут давить на индекс РТС.