Индексам Мосбиржи и РТС на неделе не хватило масштабных драйверов движения

войдите в личный кабинет

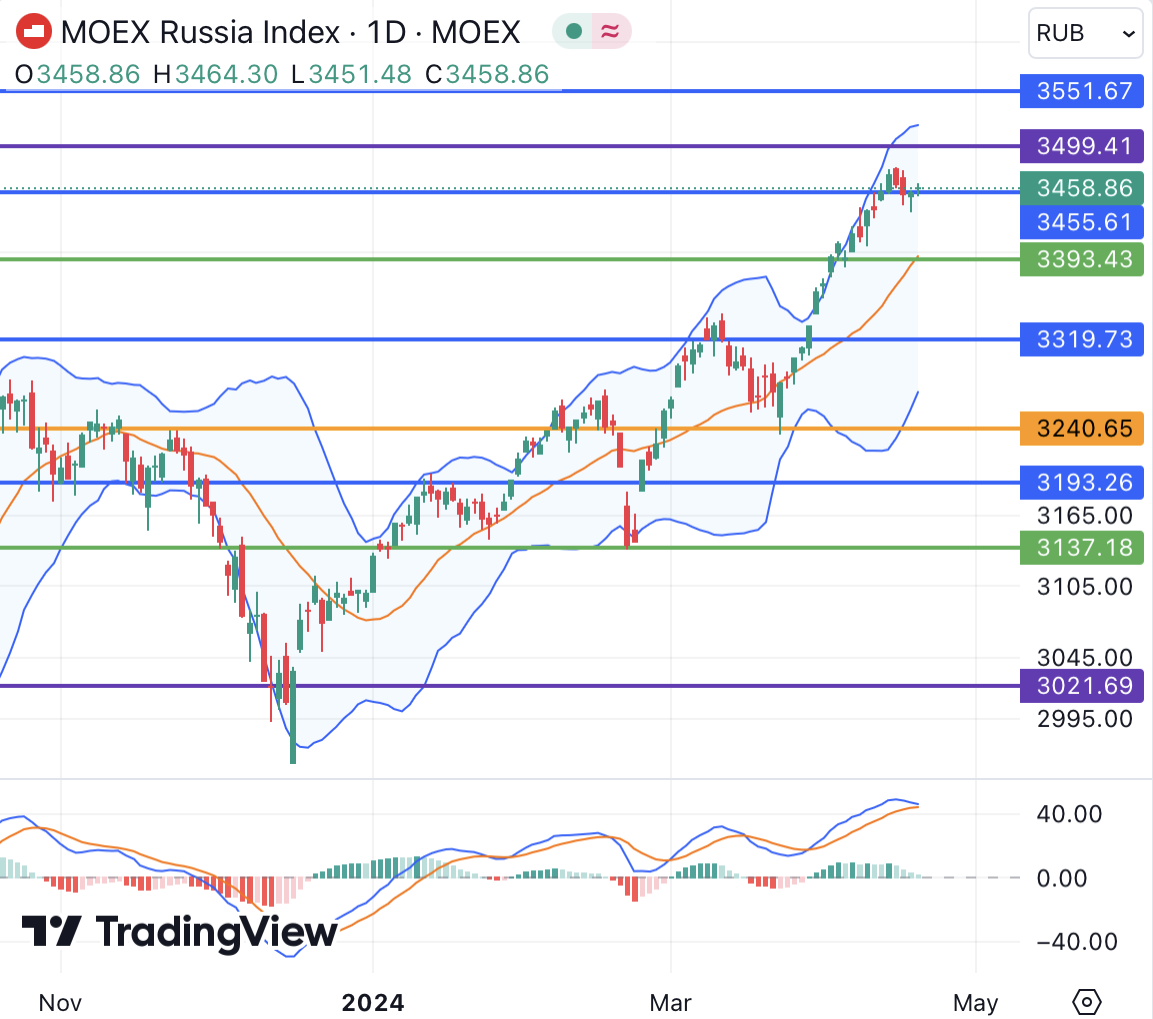

Российские фондовые индексы к середине сессии пятницы находились в сдержанном плюсе, испытывая недостаток в наличии масштабных драйверов для роста. Индекс Мосбиржи к 15:00 мск вырос на 0,14%, до 3460,65 пункта. Индекс РТС увеличился на 0,71%, до 1168,83 пункта, вернувшись к пику текущего года 1170 пунктов благодаря валютной динамике.

На неделе индексы Мосбиржи и РТС обновили максимумы с февраля (3479 пунктов) и ноября (1170,50 пункта) 2022 года соответственно, но по её итогам показывают нейтральную динамику, ощутив неуверенность в том числе ввиду приостановки роста цен на нефть и золото. Акрон, АЛРОСа и ТМК рекомендовали итоговые дивиденды за 2023 год с доходностью, не превышающей 4%. РУСАЛ, Эн+ Групп и Норникель скорректировались вниз после ужесточения американских и британских санкций против российских алюминия, меди и никеля, которые при этом привели к росту цен на указанные металлы, что среднесрочно благоприятно для металлургических компаний. Покупки по ходу недели наблюдались в отдельных именах в ожидании объявления о дивидендах, в частности, в обыкновенных акциях Сургутнефтегаза, которые поднялись к максимуму с октября 2023 года.

Рубль на Мосбирже к середине сессии пятницы укреплялся чуть более чем на 0,5% к доллару, евро и юаню, располагаясь у 93,25 руб, 99,30 руб и 12,85 руб соответственно. На этой неделе рубль обновил минимумы с 2023 года против доллара (94,53 руб) и юаня (13,02 руб), после чего перешел к сдержанной коррекции.

Эмитенты

В лидерах роста к середине сессии пребывали обыкновенные акции Сургутнефтегаза (+2,69%), расписки Эталона (+2,41%), котировки РусАгро (+1,82%), акции Аэрофлота (+1,71%), бумаги банка «Санкт-Петербург» (+1,63%), котировки ТГК-1 (+1,56%).

В наибольшем минусе к середине сессии находились котировки Русснефти (-2,83%), акции Эн+ Групп (-1,86%), бумаги ТМК (-1,38%), акции РУСАЛа (-0,99%), котировки Полиметалла (-0,82%).

Внешний фон: умеренно негативный

Биржи Европы: умеренно негативный настрой. Индекс Euro Stoxx 50 к середине сессии снижался примерно на 0,3% и завершает неделю с потерями примерно на 1,1%, у минимумов с марта текущего года, поддавшись ухудшению настроений на американских площадках.

Нефтяной рынок: умеренно негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии вышли в минус и теряли около 0,5%, располагаясь ниже протестированных в течение дня сопротивлений 88,90 долл и 84 долл соответственно (средние полосы Боллинджера дневных графиков). По итогам недели котировки падают примерно на 4%, не получив новых бычьих сигналов, касающихся спроса и предложения, несмотря на усиление напряженности на Ближнем Востоке.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ падал примерно на 0,1%, отступив от минимумов дня и пытаясь отвоевать психологически важную отметку 5000 пунктов. На этой неделе рынок теряет порядка 0,5-3,5% по трем основным индексам на фоне подтверждения рисков более позднего снижения процентных ставок, а также неудовлетворенности некоторыми прогнозами в рамках сезона квартальных отчетностей. В пятницу, в частности, акции Netflix, несмотря на публикацию сильных результатов за 1-й квартал 2024 года, до открытия основных торгов падали более чем на 6% на фоне новостей о намерении с 2025 года прекратить публикацию числа новых подписчиков сервиса.

События дня:

- встречи МВФ

- встреча Еврогруппы

- совет директоров Инарктики решит по дивидендам за 2023 год

- финансовые результаты OKEY за 2023 г по МСФО

- совет директоров Северстали рассмотрит вопрос выплаты дивидендов за 1-й кв 2024 г (итоги станут известны 23 апреля)

Рынок внутри дня

Общий настрой: Зарубежные фондовые площадки в пятницу пытались отступить от внутридневных экстремумов. Изначальный испуг ответным ударом Израиля на Иран сменился на более спокойную реакцию, но новое обострение конфликта может произойти в любой момент. Индексы Мосбиржи и РТС попытались подрасти, но в целом завершают неделю на нейтральной ноте, испытывая недостаток в масштабных драйверах движения. Инвесторы ждут корпоративных новостей в виде квартальных отчетностей, дивидендных рекомендаций и новых IPO.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

19 апреля 2024Эскалация на Ближнем Востоке может быть позитивна для российского рынка

В начале торгового дня российский фондовый рынок сохраняет настрой на развитие сдержанного роста как минимум в рублевом сегменте благодаря новому витку роста цен на сырьевые товары после усиления геополитической напряженности на Ближнем Востоке, которая в этом контексте позитивна для нефтяных и металлургических компаний. Тем не менее котировки нефти и золота, в частности, достаточно быстро отступили от внутридневных пиков, ожидая реакции Ирана на действия Израиля.

-

18 апреля 2024Нисходящая коррекция в нефти может получить продолжение

В начале торгового дня российский фондовый рынок может попытаться подрасти вслед за улучшением настроений за рубежом. Негативным фактором для нефтяного сектора, однако, будет развитие нисходящей коррекции в «черном золоте», которая, возможно еще не завершена. Цены на алюминий и никель после введения новых санкций США и Великобритании при этом сохраняют склонность к росту, что может помочь восстановлению акций их производителей.