Fix Price: Финансовые результаты (3К24 МСФО)

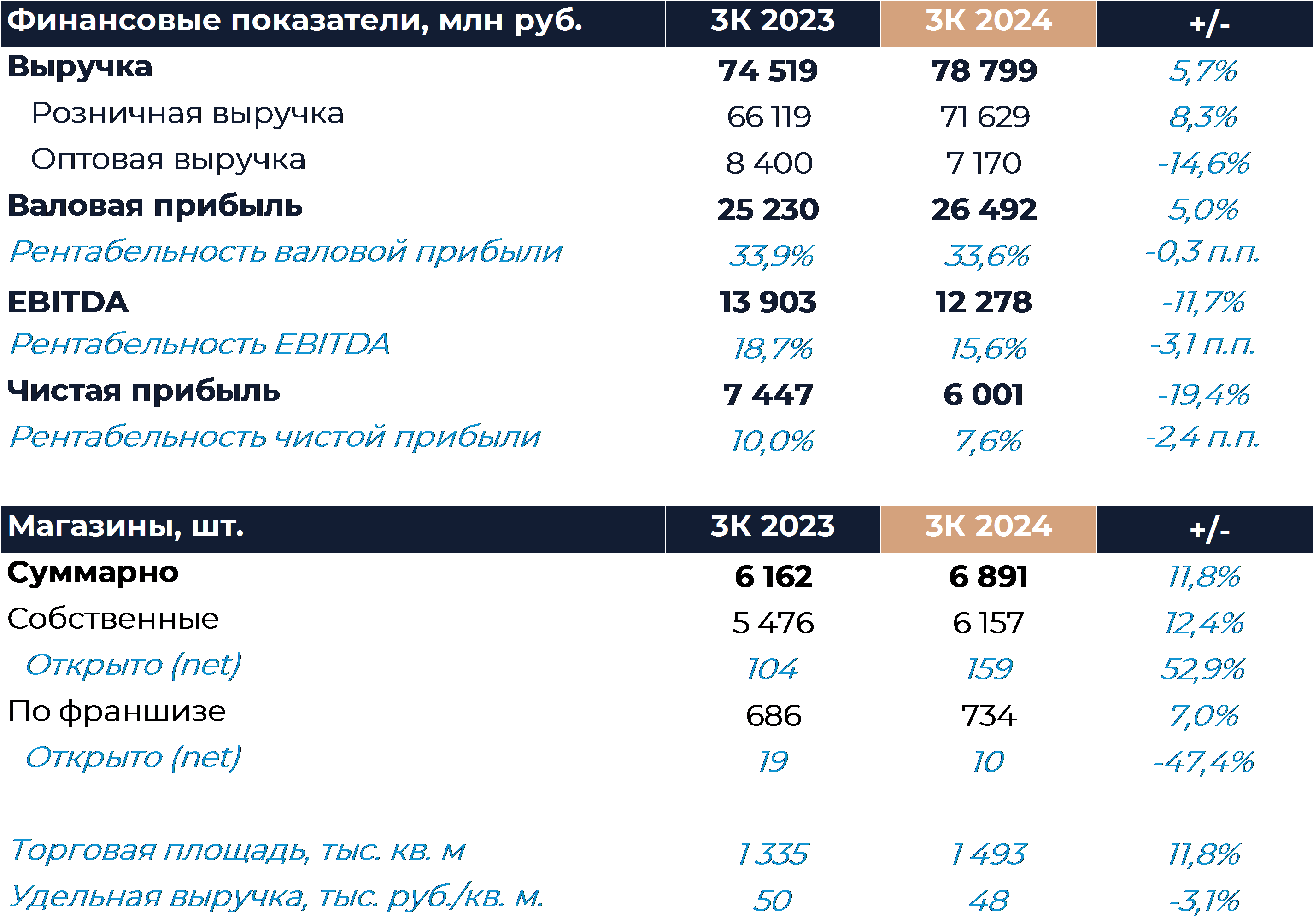

Ритейлер Fix Price сегодня представил свои операционные и финансовые результаты за 3К 2024 г., которые оказались слабее наших прогнозов и ожиданий рынка. Выручка увеличилась на 5,7% г/г, что почти в 2 раза ниже показателя за апрель-июнь. В основном замедление темпов роста было вызвано слабой динамикой сопоставимых продаж. Как мы отмечали в прогнозе, импульсный спрос оказался под давлением на фоне относительно высокой инфляции и склонности потребителей к крупным покупкам в непродовольственном сегменте. Рентабельность EBITDA снизилась на 3,1 п.п. г/г в силу значительного увеличения расходов на персонал. Эта статья затрат выросла по итогам периода более чем на 3 п.п. г/г в процентах от выручки. Менеджмент компании в релизе еще раз подтвердил, что рассматривает возможность получения листинга для основного операционного актива группы с последующим переходом на этот уровень владения для миноритарных акционеров. Наша текущая рекомендация для расписок Fix Price — «Покупать» с целевой ценой 437 руб. за бумагу.

Выручка ритейлера в 3К увеличилась на 5,7% г/г, что ниже нашего прогноза и оценок рынка. Темпы роста оказались почти в 2 раза ниже, чем в апреле-июне текущего года. На рынке вновь наблюдается снижение импульсного спроса на непродовольственные товары. Во многом это связано с относительно высокой инфляцией, из-за которой потребители стремятся совершать крупные покупки и избегают ситуативные небольшие траты. Сопоставимые продажи по итогам периода почти не выросли и остались вблизи значений 3К 2023 г. Динамика сопоставимых продаж заметно ухудшилась в сравнении с предыдущим отчетным периодом. Падение трафика в структуре сопоставимых продаж было полностью компенсировано ростом среднего чека. LFL продажи в России продемонстрировали чуть более слабую динамику по сравнению со средним показателем группы. На уровне группы улучшению результата поспособствовала положительная динамика бизнеса в Беларуси. Торговая площадь увеличилась на 11,8% г/г, что немного выше показателя 2К. Менеджмент отметил в релизе, что по-прежнему ожидает открытия 750 магазинов net в текущем году. В 3К компания открыла 2 магазина в Дубае, а ОАЭ стала десятой страной, где оперирует ритейлер.

Доля непродовольственных товаров в структуре ассортимента за год увеличилась на 0,3 п.п. и составила 46,1%. Также произошло увеличения доли продовольственных товаров на 1,6 п.п. г/г и одновременное сокращение доли дрогери на 1,8 п.п. г/г. Компания отмечает начало восстановления продаж некоторых категорий непродовольственных товаров. Доля продовольствия увеличилась в следствие инициатив группы по вводу товаров высокого спроса, способствующих росту трафика. Также на фоне увеличения доли непродовольственного ассортимента на 1 п.п. г/г выросла доля импорта. Средний чек по итогам периода увеличился на 3,6% г/г и продемонстрировал заметное отставание от темпов инфляции. При этом компания продолжила реализацию механизмов по увеличению среднего чека. Доля товаров стоимостью выше 100 руб. выросла за год на 13,1 п.п. г/г и превысила 60%, а стоимостью выше 200 руб. увеличилась на 2,4 п.п. г/г.

Валовая маржа снизилась по итогам квартала на 0,3 п.п. г/г в основном из-за роста логистических затрат. Рентабельность EBITDA упала на 3,1 п.п. г/г на фоне динамики валовой маржи, а также в следствие сильного роста расходов на персонал. Дефицит кадров на рынке вынуждает ритейлеров дополнительно индексировать зарплаты для привлечения работников. Руководство Fix Price также отмечает, что ввод новых РЦ привел к увеличению штата и способствовал росту расходов. Затраты на персонал в процентах от выручки увеличились более чем на 3 п.п. г/г. Чистая прибыль снизилась на 19,4% г/г по большей части из-за динамики EBITDA.

Fix Price, на наш взгляд, сохраняет устойчивое финансовое положение. Чистый долг компании был отрицательным, как с учетом аренды, так и без. Объем денежных средств и эквивалентов на балансе по итогам сентября составлял почти 40 млрд руб. Менеджмент компании в релизе еще раз подтвердил, что рассматривает возможность получения листинга для основного операционного актива группы с последующим переходом на этот уровень владения для миноритарных акционеров. Подробностей о вероятностях наступления этого события и сроках пока представлено не было, но, на наш взгляд, работа в этом направлении ведется.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

31 октября 2024Инвесторам в РФ предстоит показать готовность к дальнейшей коррекции

В начале торгового дня основным поддерживающим фактором для российского фондового рынка, по сути, являются лишь чуть более высокие цены на нефть. В остальном на зарубежных площадках, а также в ценах на металлы наблюдается фиксация прибыли. Глава ЦБ РФ Эльвира Набиуллина в своем выступлении при этом в очередной раз подчеркнула приверженность регулятора достижению цели по инфляции в 4%.

-

30 октября 2024Fix Price: Прогноз финансовых результатов (3К24 МСФО)