Акции Новатэка обладают потенциалом развития нисходящей коррекции

войдите в личный кабинет

Российский фондовый рынок к середине сессии отступил от очередных минимумов с начала февраля, но оставался в минусе в условиях сохранения геополитической неопределенности. Индекс Мосбиржи к 14:10 мск упал на 0,50%, до 2949,36 пункта. Индекс РТС снизился на 0,51%, до 1094,79 пункта.

Рубль к юаню на Мосбирже ослаб на 0,6%, находясь на 11,54 руб и продолжая консолидацию последних недель в районе 11,50 руб. Доллар и евро на Форекс изменялись в пределах 1,5% и пребывали около 84,30 руб и 91,00 руб соответственно.

Эмитенты

В лидерах роста к середине сессии находились бумаги Совкомфлота (+3,88%), акции Новатэка (+3,60%), котировки Озона (+3,42%), бумаги ММК (+3,41%), акции ВК (+2,95%).

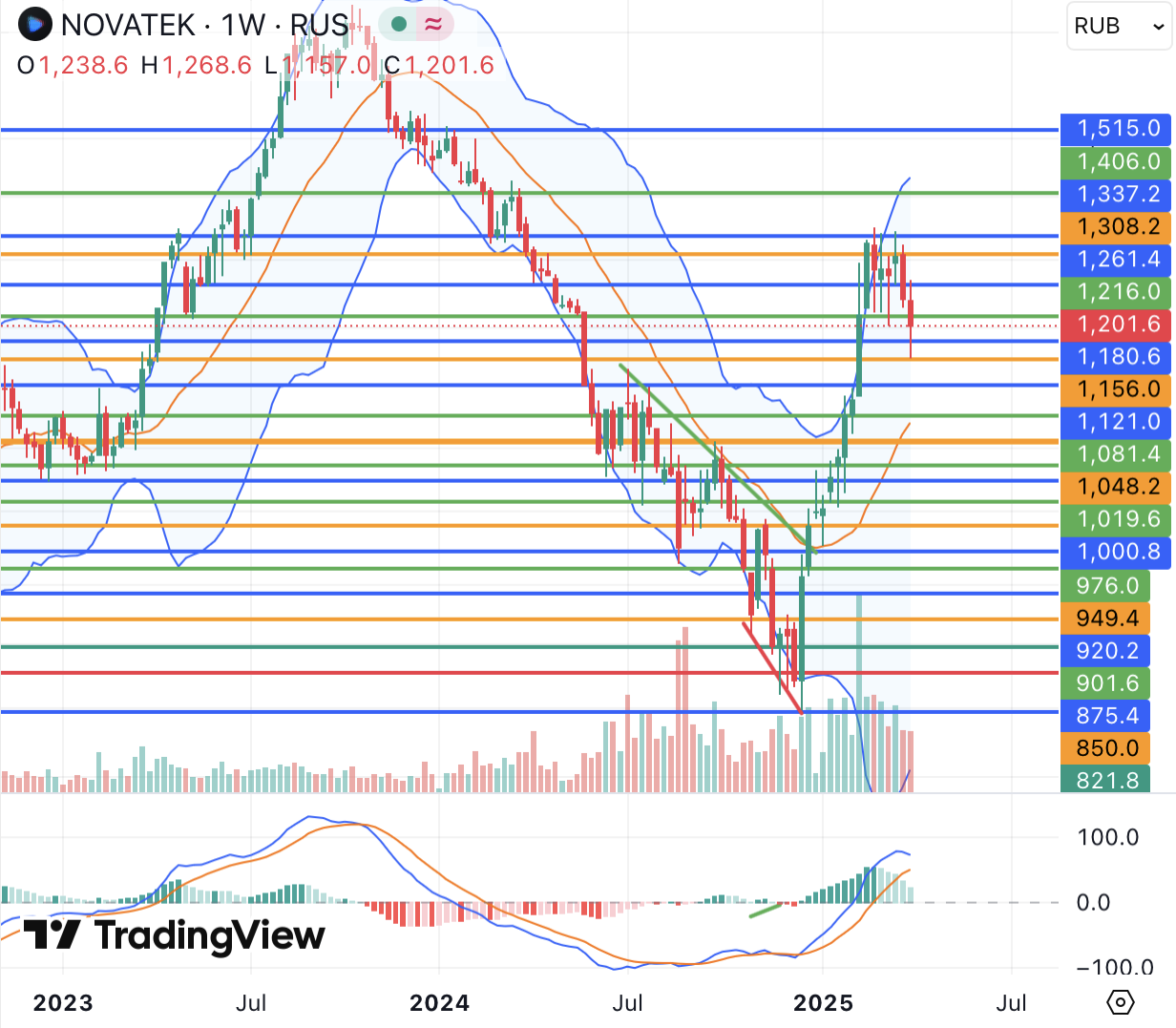

Поддержку акциям Новатэка в среду могли оказывать вчерашние сообщения СМИ о признаках возобновления работы санкционного проекта «Арктик СПГ-2» после долгого перерыва. Информация официально не подтверждена, а США предупреждают РФ о рисках новых санкций в том числе в отношении российского газа, но в моменте инвесторы пытаются отыграть оптимистичные сигналы. В начале марта совет директоров Новатэка также рекомендовал дивиденды по итогам 2024 года в размере 46,65 руб на акцию с закрытием реестра 28 апреля и собранием акционеров 17 апреля. Текущая доходность выплат составляет 3,9%.

С технической точки зрения акции Новатэка в рамках просадки всего российского фондового рынка опускались до минимума с февраля 1157 руб, от которого пытаются отступить в среду при ухудшении сигналов дневного и недельного графиков. Так, гистограмма и линии MACD недельного графика перешли к снижению и указывают на наличие потенциала движения бумаг в район 1080 руб (средняя полоса Боллинджера и минимумы с конца января). Медвежий краткосрочный сигнал будет отменен, если котировкам удастся стабилизироваться выше 1260 руб (средняя полоса Боллинджера дневного графика) с перспективой тестирования пика текущего года 1350 руб и развития среднесрочного повышения в район 1400-1500 руб. Ожидать ускорения роста Новатэка стоит в случае поступления обнадеживающих геополитических новостей и восстановления всего российского рынка. Кроме того, до конца апреля бумаги будут торговаться с полугодовыми дивидендами. Тем не менее при отсутствии указанных фундаментальных факторов повышения акции в ближайшие сессии могут вернуться к падению и стремиться к 1080 руб.

В наибольшем минусе к середине дня пребывали акции Новабев Групп (-2,36%), бумаги Газпром нефти (-1,75%), котировки Акрона (-1,70%), обыкновенные акции Татнефти (-0,63%), бумаги Норникеля (-0,73%).

Акции Новабев Групп корректировались от локальных максимумов в ожидании новостей с сегодняшнего заседания совета директоров о проведении IPO Винлаб.

Внешний фон: умеренно негативный

Биржи Европы: негативный настрой. Торги в Европе к середине сессии проходили с понижением индекса Euro Stoxx 50 на 0,8%, который вернулся к нисходящему движению в день ожидаемого ввода торговых пошлин Трампа и запланированных ответных мер ЕС.

Нефтяной рынок: умеренно негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ теряли около 0,5%, накануне отступив от сопротивлений 75 долл и 71,50 долл соответственно во многом в рамках фиксации прибыли. Кроме того, рынок продолжает оценивать геополитические новости, в частности, касающиеся украинского конфликта и отношений США с Ираном, а в среду ждет отчета Минэнерго США по запасам. В API накануне заявили о скачке запасов «черного золота» в США на прошлой неделе на 6,03 млн баррелей после их сокращения на 4,6 млн баррелей неделей ранее.

Биржи США: негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,6%, ускорив темпы падения перед публикацией первых данных о состоянии национального рынка труда за март. Отчет ADP, как ожидается, покажет ускорение темпов роста занятости в частном секторе страны, предвещая сохранение жестких монетарных условий ФРС.

События дня:

- ЦБ РФ опубликует резюме обсуждения ключевой ставки

- занятость в частном секторе США в марте по оценке ADP (15.15 мск)

- производственные заказы США в феврале (17.00 мск)

- отчет Минэнерго США по запасам нефти и нефтепродуктов (17.30 мск)

- розничные продажи, уровень безработицы России в феврале (19.00 мск)

- выступление Дональда Трампа (22.00 мск)

- планируется вступление в силу торговых пошлин Трампа

- совет директоров НоваБев групп рассмотрит возможность проведения IPO Винлаб

Рынок внутри дня

Общий настрой: На западных фондовых площадках в среду преобладали продажи. Сегодня должен вступить в силу масштабный пакет торговых пошлин Трампа, который американский президент, вероятно, подтвердит в рамках своей речи в 22.00 мск. Торговая напряженность несет в себе риски замедления крупнейших экономик мира. Индексы Мосбиржи и РТС тем временем отступили от локальных минимумов в рамках коррекционного движения, но рублевый индикатор пока остается ниже отметки 3000 пунктов. У текущих уровней рынок определяется со среднесрочным направлением движения, в связи с чем желание инвесторов купить у важных поддержек вполне логично, но не отменяет рисков ускорения снижения при отсутствии фундаментального оптимизма.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

2 апреля 2025Индекс Мосбиржи подошел к среднесрочной поддержке 2900 пунктов

В начале основной торговой сессии российский фондовый рынок остается в условиях рисков развития нисходящего движения после ужесточения риторики Трампа в том числе в отношении РФ. Американские законодатели, в частности, угрожают ввести 500-процентные пошлины против российских нефти, газа и урана в случае отсутствия скорого прогресса в мирных переговорах. Негативный геополитический фон, таким образом, сохраняется и предупреждает о рисках смены в том числе среднесрочного тренда по индексу Мосбиржи с опасностью его последующего движения в район минимума 2024 года 2370 пунктов.

-

1 апреля 2025Российский рынок готов взять паузу в падении

В начале основной торговой сессии российский фондовый рынок выглядит готовым к развитию восстановления от локальных минимумов во многом благодаря техническим факторам, которые накануне также способствовали покупкам в США. Мировая экономика в апреле может столкнуться с введением масштабных торговых пошлин и, как следствие, рисками стагфляции, в то время как в РФ сохраняется геополитическая неопределенность, которая в марте способствовала фиксации прибыли в акциях.