Акции МТС готовы к закрытию дивидендного гэпа и ждут новых выплат

войдите в личный кабинет

Российский фондовый рынок к середине сессии почти не изменял позиций, ожидая значимых геополитических новостей. Индекс Мосбиржи к 14:50 мск вырос на 0,1%, до 2953,71 пункта. Индекс РТС увеличился на 0,1%, до 949,23 пункта, оставаясь вплотную к годовому пику 952 пункта.

Рубль к юаню на Мосбирже укреплялся на 0,5%, находясь на 13,32 руб, недалеко от достигнутого ранее на неделе максимума с начала октября 2024 года 13,29 руб. Доллар и евро на Форекс при этом теряли примерно 1,5% и пребывали около 97,70 руб и 101,60 руб соответственно.

Эмитенты

В наибольшем плюсе к середине сессии находились акции Русснефти (+3,58%), котировки Новатэка (+3,04%), бумаги МТС (+2,72%), акции НЛМК (+2,64%), котировки АЛРОСы (+2,57%).

Бумаги Новатэка сегодня достигли максимума с июля 2024 года (1077,20 руб) в ожидании продолжения поставок СПГ в Европу после введения очередного пакета антироссийских санкций.

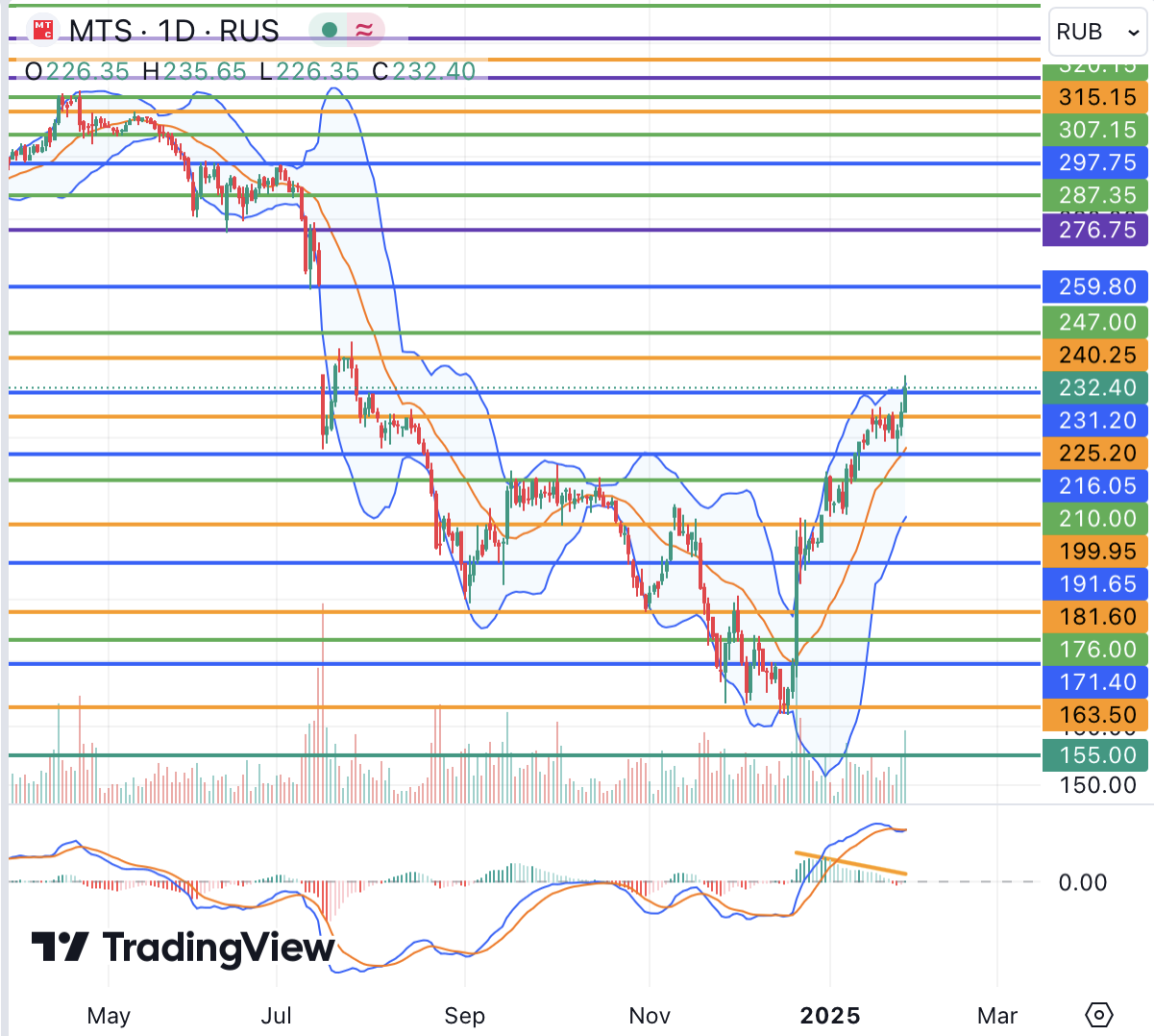

Акции МТС в четверг, очевидно, поддерживали заявления вице-президента компании по финансам Катунина о намерении неукоснительно придерживаться своей дивидендной политики до 2026 года. При этом еще в прошлом году МТС сообщила о падении чистой прибыли в 3-м квартале 89% г/г до 1 млрд руб из-за увеличения процентных расходов, что предупреждает в том числе о перспективе более ограниченных годовых дивидендов. Годом ранее дивиденды составили 35 руб на бумагу с доходностью 13,4%.

С технической точки зрения котировки МТС сегодня поднялись до максимума с июля 2024 года и с декабря развивают среднесрочный восходящий тренд. Стабилизация бумаг выше 240 руб будет говорить о высокой вероятности скорого закрытия дивидендного гэпа прошлого года и движения в район 259,75 руб с перспективой последующего развития восходящего движения и тестирования 300 руб. Гистограмма MACD дневного графика, однако, сформировала медвежью дивергенцию и не подтверждает новый локальный пик акций, указывая на возможный краткосрочный разворот от текущих уровней с ближайшим важным сопротивлением 231 руб. Выше 216 руб (средняя полоса Боллинджера дневного графика), впрочем, по акциям сохраняется краткосрочный бычий сигнал, а выше 200 руб (средняя полоса Боллинджера недельного графика) – среднесрочный. Бумаги МТС в целом вполне могут продолжить повышение в случае сохранения оптимизма на всем российском фондовом рынке. Наша текущая фундаментальная рекомендация для акций МТС — «Покупать» с целевой ценой 354 руб. за бумагу.

В наибольшем минусе к середине дня находились бумаги РУСАЛа (-1,09%), акции Акрона (-0,71%), котировки Совкомфлота (-0,53%), бумаги Эн+ Групп (-0,39%), акции Сегежи (-0,35%).

РУСАЛ и Эн+ Групп в четверг падали в ожидании одобрения постепенного отказа ЕС от российского алюминия в рамках 16-го пакета санкций, обнародования которого ждут в ближайшее время.

Внешний фон: умеренно позитивный

Биржи Европы: позитивный настрой. Торги в Европе к середине сессии проходили с повышением индекса Euro Stoxx 50 на 0,8%, который вновь обновил максимум с 2000 года в ожидании сегодняшнего снижения процентных ставок ЕЦБ еще на 25 базисных пунктов. Статистика при этом показала, что предварительный ВВП Германии в 4-м квартале 2024 года сократился на 0,2% как в годовом, так и в квартальном исчислении, хуже прогнозов. Экономика всей еврозоны в 4-м квартале, в то же время, не изменилась по сравнению с 3-м кварталом и расширились на 0,9% г/г – оба показателя оказались ниже прогнозов.

Нефтяной рынок: нейтральный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине сессии в РФ изменялись менее чем на 0,5%, пытаясь устоять выше района важных поддержек 74,50 долл и 71 долл соответственно (нижние полосы Боллинджера дневного графика). Котировки находятся на грани слома сформированного в последний месяц восходящего тренда, опасаясь в том числе роста нефтедобычи в США.

Биржи США: позитивный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ прибавлял около 0,4%. В США в четверг ждут предварительных оценок ВВП за 4-й квартал: национальная экономика в целом чувствует себя намного увереннее, нежели Европы, что позволяет участникам продолжать покупки акций. В четверг и пятницу повышенное внимание при этом останется за высокотехнологичным сектором и квартальными результатами крупнейших эмитентов.

События дня:

- решение ЕЦБ по процентной ставке (16.15 мск) и пресс-конференция регулятора (16.45 мск)

- предварительный ВВП США в 4-м кв 2024 г (16.30 мск)

- индекс незавершенных сделок по продаже домов в США в декабре (18.00 мск)

- квартальные результаты Apple, Amazon.com, Visa, Mastercard, Caterpillar, Intel, Microchip

- совет директоров РусАгро планирует утвердить дивидендную политику

Рынок внутри дня

Общий настрой: На западных фондовых площадках в четверг сохранялись покупки. Интерес к акциям развитых экономик поддерживается в том числе надеждами на дальнейшее смягчение монетарной политики по ходу текущего года. Индексы Мосбиржи и РТС не показывали значительных изменений, так и не получив новостей об окончательном 16-м пакете санкций ЕС. В большей степени, впрочем, участники ждут обозначения даты потенциальных переговоров Путина и Трампа по украинскому конфликту, тем временем осуществляя выборочные покупки на основании корпоративных историй.

Копирование аналитических материалов на онлайн-ресурсах разрешено только с указанием активной ссылки на источник сайт ООО «ИК ВЕЛЕС Капитал»

Другие статьи

-

30 января 2025Цены на золото близки к обновлению исторического пика

В начале основной торговой сессии российский фондовый рынок может вновь не показать значительных изменений и продолжит ждать сигналов из-за рубежа в том числе о новом пакете санкций ЕС. На данный момент в СМИ поступают сообщения о вероятности постепенного отказа Европы от российского алюминия, а также новых ограничений в отношении банковского и транспортного сектора. Новости о потенциальных переговорах Путина и Трампа по украинскому вопросу пока стихли, что также может ограничивать покупки.

-

29 января 2025Инвесторы в РФ ждут новых санкционных ограничений

В начале основной торговой сессии российский фондовый рынок может продолжить колебания в узких диапазонах, ожидая геополитических новостей и, в частности, 16-го пакета санкций ЕС, который затронет прежде всего металлургическую, банковскую и транспортную отрасль, но, вероятно, обойдет стороной импорт СПГ. В СМИ сообщается, что в Европе пока не готовы полностью запретить поставки российского СПГ: умеренно позитивные новости для Новатэка.